Se você já ouviu falar da Lei de Incentivo à Cultura (Lei Rouanet), sabe que ela é uma grande aliada para quem quer apoiar a cultura no Brasil e, ao mesmo tempo, obter benefícios fiscais. No entanto, o processo de garantir esse benefício pode parecer complexo.

Uma das etapas mais importantes do processo é o depósito do patrocínio, que deve ser feito corretamente para que o patrocinador possa usufruir do abatimento no Imposto de Renda. Neste artigo, vamos explicar de forma simples e clara como realizar o depósito de patrocínio na Lei Rouanet e como garantir que sua contribuição se converta em benefício para sua empresa ou pessoa física.

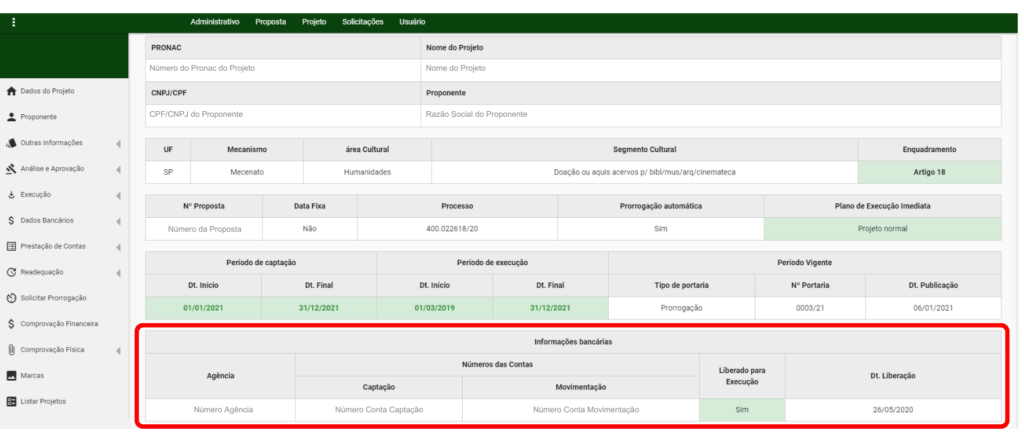

O Sistema de Apoio às Leis de Incentivo à Cultura (Salic) é a plataforma digital do Ministério da Cultura, onde os projetos culturais são cadastrados, analisados e aprovados para captação de recursos via as leis de incentivo, como a Lei Rouanet.

Uma vez que o projeto é aprovado no Salic, ele é habilitado para receber o patrocínio, mas há um processo importante que envolve duas contas distintas: a conta de captação e a conta de movimento. Abaixo, vamos explicar como elas funcionam e qual a importância de cada uma no processo de captação e aplicação dos recursos.

1.Patrocinador faz o depósito na Conta Bancária de Captação:

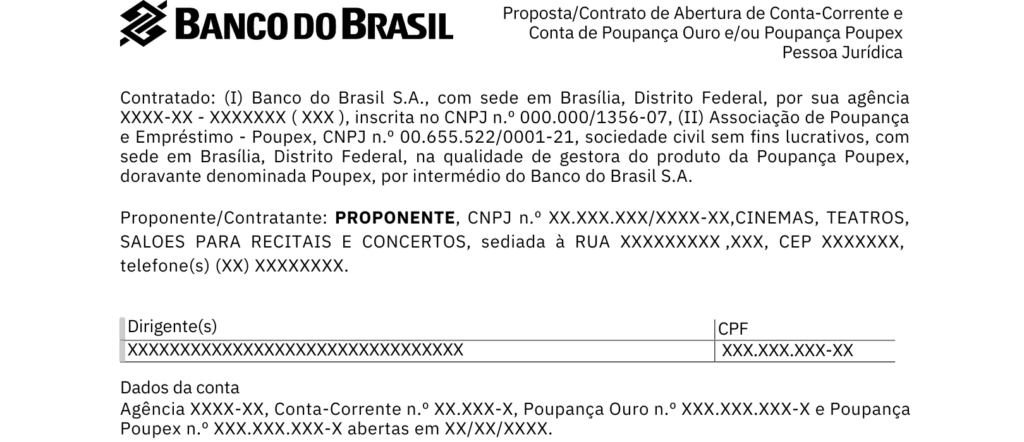

O patrocinador deve realizar o depósito diretamente na Conta de Captação, informada pelo proponente. Essa conta, aberta no Banco do Brasil, é exclusiva para arrecadar os recursos destinados ao projeto e opera como uma Conta-corrente e “conta-poupança”, até que o dinheiro seja liberado para uso. A transferência deve ser identificada com o CNPJ do patrocinador, que terá direito ao benefício fiscal. Todos os valores depositados são registrados no Salic, conforme o orçamento aprovado pelo Ministério da Cultura, garantindo transparência e controle durante todo o processo.

IMPORTANTE: Solicite ao proponente um comprovante da conta do projeto aberta (extrato bancário).

2.Solicitação de transferência para a Conta de Movimento:

Após o depósito na Conta de Captação, o proponente envia ao Ministério da Cultura um pedido de transferência dos valores da Conta de Captação para a Conta de Movimento, que avalia se o andamento do projeto está conforme o cronograma e orçamento aprovados.

A Conta de Movimento é uma conta bancária também aberta no Banco do Brasil, vinculada ao mesmo projeto cultural. Diferente da Conta de Captação, que serve apenas para guardar os recursos, a Conta de Movimento é utilizada para efetuar pagamentos e cobrir despesas relacionadas à execução do projeto, como contratação de serviços, compra de materiais ou pagamento de cachês.

FIQUE DE OLHO: Solicite um print do projeto no Salic, onde estão especificadas as contas de captação e movimento. Isso ajuda a conferir as informações e a garantir que as transferências sejam feitas corretamente.

3.Movimentação dos recursos:

Com a aprovação do Ministério da Cultura, os valores são transferidos da Conta de Captação para a Conta de Movimento. A partir desse momento, o proponente pode acessar os recursos para cobrir as despesas previstas no projeto, como:

4.Prestação de contas:

Ao longo e ao final do projeto, o proponente deve apresentar uma prestação de contas detalhada ao Ministério da Cultura, demonstrando como os recursos foram empregados. Essa prestação inclui:

Esse sistema de movimentação entre as contas e a prestação de contas obrigatória são medidas essenciais para evitar o uso inadequado do dinheiro. Ele protege tanto o patrocinador, que tem a segurança de que os valores estão sendo bem empregados, quanto o proponente, que reforça a credibilidade de seu trabalho e de futuros projetos.

Um dos pontos mais importantes para garantir o benefício fiscal é o prazo de depósito. O depósito deve ser realizado até o último dia útil do expediente bancário de dezembro do ano vigente. Isso é crucial porque o benefício fiscal só será aplicado na declaração de Imposto de Renda do ano seguinte se o depósito ocorrer dentro desse prazo.

Após o depósito, é recomendável que o patrocinador acompanhe a confirmação do recebimento do valor e guarde os comprovantes da transação bancária. O proponente, por sua vez, deve solicitar o comprovante de pagamento e, com base nele, emitir o Recibo de Mecenato. Esse recibo será utilizado pelo patrocinador na Declaração de Imposto de Renda no ano seguinte, quando o abatimento fiscal será aplicado.

Após o depósito do patrocínio, o próximo passo é a emissão do Recibo de Mecenato, um documento oficial que comprova o patrocínio realizado dentro das regras da Lei Rouanet. Este recibo é indispensável para que o patrocinador possa usufruir do benefício fiscal na Declaração de Imposto de Renda do ano seguinte.

Com esse processo simples, os patrocinadores podem contribuir para a cultura brasileira e ainda obter benefícios fiscais valiosos. Lembre-se, o depósito correto e dentro do prazo é o segredo para garantir que sua empresa ou você como pessoa física aproveitem as vantagens da Lei Rouanet. Não deixe de conferir todas as exigências e conte com a ajuda de profissionais especializados para não perder nenhuma oportunidade de incentivo.

—

A Numen Produtora é especialista em todas as etapas de aprovação de projetos nos programas de incentivo à cultura, como a Lei Rouanet e o ProAC ICMS. Nossa equipe está pronta para simplificar o processo e garantir que sua empresa aproveite ao máximo os benefícios fiscais. Entre em contato com pelo WhatsApp (19) 99668-2740.

Até a próxima!